站在2024年末回望,这一年无疑是智驾供应链企业上市的风口浪尖。随着智能驾驶技术的快速发展和市场的逐步成熟,众多智驾企业纷纷选择在这一年加速资本市场的征途。

最近的一次是11月27日,小马智行正式在纳斯达克挂牌上市。从年初速腾聚创港股敲钟,到黑芝麻智能、如祺出行、地平线也陆续奔赴港股,以及文远知行、小马智行登陆纳斯达克,还有福瑞泰克、希迪智驾、佑驾创新等企业紧锣密鼓的上市筹备,智驾企业上市的热潮席卷了整个行业。

图源:小马智行

智驾企业的上市潮如同一面镜子,直面上仿佛映照的是行业头部玩家的风光无限,实际上也折射出其中的艰辛与困局。

扎堆上市,缺钱是主要原因?

智驾企业扎堆上市的背景涉及多个方面。从大的市场环境来看,随着自动驾驶技术的发展和应用,其市场潜力逐渐得到释放。与此同时,市场竞争也日益激烈,技术、规模、成本都成为企业竞争的核心指标。

以城市NOA为代表的高阶智驾落地要求,加上端到端、大模型等引发的新一轮技术竞赛,行业洗牌也在加速进行,一些实力较弱的企业已经被淘汰出局。

在此背景下,一些具有核心竞争力的企业取得一定的市场认可,经历多轮融资之后,逐渐走到上市这一步。

而上市,除了为了巩固自己的市场地位外,缺钱才是主要原因。

智驾行业因其技术密集型和研发驱动的特性,对资金有着巨大的需求量。特别是在技术研发、硬件设备、测试与验证流程、市场推广等方面,需要大量资金支持。

2022年到2024年前三季度,小马智行分别亏损1.48亿美元、1.25亿美元及0.94亿美元。文远知行在2021-2024年上半年,分别产生10.07亿元、12.99亿元和19.49亿元、8.82亿元的亏损,三年半累计亏损超50亿元。其他的如祺出行、黑芝麻智能等企业基本也处在亏损状态。

亏损扩大,研发支出仍在逐年增加,以地平线为例,根据地平线招股书显示,2021年至2024年上半年,地平线的研发支出分别为11.44亿元、18.8亿元、23.66亿元和14.20亿元。

这些头部上市企业尚且如此,更别其他后方追赶的玩家了。

现在,在车企价格战的压力下,智驾企业的成本压力显著增加,而研发和生产成本却难以在短期内大幅下降,智驾企业的盈利空间受到严重挤压。

此外,有观点认为,自动驾驶公司普遍成立于2016年前后,经过七八年的发展,已经到达了一个投资周期的关键节点。许多早期投资者与智驾企业签订了对赌协议,即被投资公司在约定期限内没有达成如上市等条款时,创始团队需回购投资人手里的股份。

随着回购条款的到期,智驾企业面临着巨大的回购压力。为了避免回购,上市成为了一个重要的退出路径。

诸多压力的积累之下,一旦被一点火星引爆,企业可能在一夕之间就会轰然倒塌。

上市,是一个缓解压力的好方法,但也不是那么完美。

上市不是终点

上市之路并非坦途,一边是智能化变革催促着行业只能前行,另一边,众多企业正咬牙面对盈利难题、技术瓶颈和市场竞争的多重挑战。

不可把希望全寄托在上市一事。

拿多次冲击IPO的纵目科技来说,其曾尝试冲刺科创板IPO,但后来在问询环节主动撤回并终止了科创板IPO进程,此后,纵目科技选择了冲刺上市条件更为宽松的港股资本市场。

2024年3月28日,纵目科技正式向港交所递交招股说明书,拟主板挂牌上市,然而,纵目科技的港股上市申请在2024年9月28日失效。尽管如此,纵目科技仍表示将继续推进相关IPO进程。

上市之后,也不是万事大吉了。

作为“智能汽车AI芯片第一股”,黑芝麻智能在上市首日即遭遇破发,小马智行也是首日破发 ,一些其他智驾相关上市企业,表现也好不到哪里去。

往往在利润未能与收入增长相匹配的情况下,市场情绪会更加趋于谨慎。

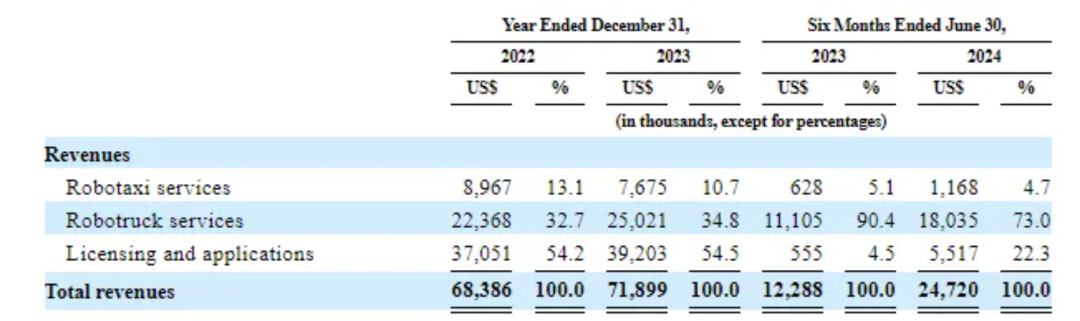

还是以小马智行为例,2022、2023年及2024年上半年,小马智行营收分别为6839万美元、7190万美元和2472万美元,还无法覆盖亏损。

不过,这与小马智行选择的赛道脱不开关系,其业务结构主要由三大核心业务构成:自动驾驶出行服务(Robotaxi)、自动驾驶货运服务(Robotruck)以及技术授权与应用服务。历经8年发展,小马智行实现Robotaxi和Robotruck商业化运营。

图源:小马智行招股书

只是,对于Robotaxi、Robotruck,距离真正的无人化大规模运营,还有一段距离,目前行业仍存在一些阴影。通用放弃Cruise,也是Robotaxi市场不确定性的一个证明。

但从更长远的角度来看,无人驾驶的未来是值得期待的。

智能驾驶是长期主义者的赛道,小马智行、地平线等都是各自领域的佼佼者,能够实现IPO本身就是一个很好的证明。

智驾企业IPO不是终点,而是一个新的起点。在上市后,企业面临着更加严格的市场监管和投资者的更高期望。因此当务之急是要摆脱亏损,实现盈利,以给市场以信心。

上市之后,融得资金,也必然会有更大的底气加大市场布局。小马智行就计划到 2025 年将其Robotaxi车队数量从约250辆增加到至少1000辆。

对于实现盈利、提升股价,归根到底,还是要看订单和规模。

上市潮推动格局分化,淘汰赛进一步加剧

随着上市潮的推进和淘汰赛的加剧,一些头部企业逐渐崛起并占据领先地位。这些企业往往拥有较强的技术实力、完善的产品线和广泛的市场影响力,攫取其细分领域部分的市场订单。

以地平线为例,根据地平线招股书披露数据,截至今年10月,地平线软硬一体的解决方案已获得27家OEM的42个品牌采用,装配于290款车型,其中,中国十大OEM均已选择地平线的智驾解决方案。

图片来源:地平线招股书

与上市的头部企业相比,腰部企业在技术实力、市场影响力和融资能力等方面都存在较大差距。这使得中小企业在市场竞争中处于劣势地位。

但后方企业就完全没有机会了吗?显然不是。

从目前已经上市或者准备上市的企业来看,有不少商用车自动驾驶企业的身影。

商用车自动驾驶的应用场景已经从简单的封闭场景扩展到半封闭甚至开放场景。矿山、港口等场景已经实现了自动驾驶技术的商业化落地,干线物流等场景也在加速推进自动驾驶技术的应用。

前不久,希迪智驾向港交所主板递交上市申请,其主营业务为矿车、货车等无人驾驶商用车研发,销售以及配套V2X解决方案业务。2021-2023年及2024年上半年,希迪智驾分别实现营收7,738.5万元、3,105.6万元、1.33亿元和2.59亿元。

图源:希迪智驾招股书

商用车赛道还有很大的开发空间。

另一边,乘用车智驾企业竞争的核心焦点是面向车企供应城市NOA方案。在这一领域,华为、Momenta、元戎启行、卓驭科技及地平线等企业被普遍认为各有优势。

但目前NOA渗透率仍在稳步爬升之中,订单量远未饱和,只要有实力,腰部玩家完全有机会抢到订单。

另外,有观点认为,端到端的兴起,处于行业中腰部位置的企业提供了迎头赶上甚至超越行业头部玩家的机会。

传统的智能驾驶系统往往依赖于人工编码规则和高精地图,而端到端架构则通过深度神经网络和数据驱动的技术方法,实现了从输入数据到输出控制指令的整个过程自动化。

对于腰部企业来说,在传统的智能驾驶系统开发中难以与头部企业抗衡的情况下,或许实现端到端超车也绝非没有可能。

元戎启行CEO周光坦言:“算力、车队数量、数据等对系统能力的提升很关键,但前提是算法足够优秀,关键点还是企业的模型能力。”

元戎启行能屡获融资并获得长城等大厂青睐,抢占行业前排位置,也离不开其在端到端大模型、算法方面的能力。

除了元戎启行在11月宣布完成1亿美元C1轮战略融资,今年还有轻舟智航、斯年智驾等未上市的企业积极谋求融资。

总体来看,智驾企业上市潮之后,行业格局会进一步分化。这是由技术实力差异、市场定位与战略选择以及资本支持与融资能力等多种因素共同作用的结果。

当目前无论是技术还是市场,新东西层面不穷,哪怕是头部玩家也满满的危机感。未来,智驾行业将呈现出更加多元化和竞争激烈的格局。

很残酷,也很有希望。