本报记者 张颖

周二(6月20日),三大股指震荡分化。截至上午收盘,上证指数跌0.18%,报3249.89点;深证成指和创业板指分别涨0.23%和0.35%;沪深两市合计成交额6707.7亿元,总体来看,两市个股跌多涨少。

消息方面,6月20日,人民银行授权全国银行间同业拆借中心公布了新一期贷款市场报价利率(LPR)。其中,1年期LPR为3.55%,上月为3.65%;5年期以上LPR为4.2%,上月为4.3%。1年期LPR、5年期以上LPR均较上月下降10个基点。对此,中信证券宏观经济首席分析师程强表示,5年期以上LPR与居民房贷利率挂钩,5年期以上LPR下调有利于活跃地产销售,促进房地产市场平稳发展。

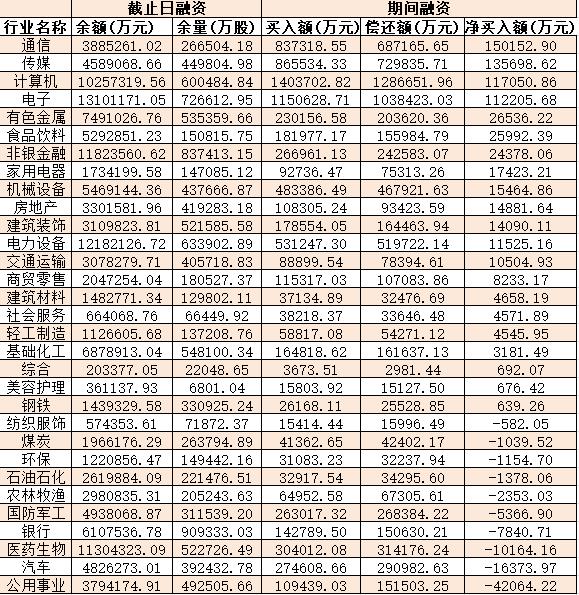

从资金面来看,6月20日上午,北向资金净买入10.28亿元。另外,截至6月19日,沪深京三市的两融余额合计16103.47亿元,较前一交易日增加67.49亿元。其中,融资余额合计15132.77亿元,较前一交易日增加61.98亿元,融券余额为968.63亿元,较前一交易日增加5.51亿元。

表:6月19日申万一级行业两融交易情况:

制表:张颖

对于后市,业内机构预计,未来一段时间,A股颠簸上涨的可能性仍较大。

银河证券认为,A股在经历5月大幅回调后,降至1月初点位,估值处于历史中低水平,6月上旬已开启震荡上行行情,从内外部投资环境边际变化分析,结合政策面不断发力,预判未来一段时间,颠簸上涨的可能性仍较大。但向上行情需观察国内宏观经济修复状况、政策面催化、A股市场上市公司业绩修复情况,以及资金面的表现。建议关注以下“2+1”主线轮动:(1)国产科技替代创新:计算机、电子、通信、软件服务、数字经济等科创领域。(2)“中特估”主题:能源、基建、房地产产业链等;(3)辅助线条—消费:食品饮料、医药生物、酒店、旅游、交运、新能源消费等。

华西证券表示,当前A股估值位于历史中位数附近,股权风险溢价位于近三年均值+1倍标准差附近,市场配置性价比仍较高。在流动性宽松环境下,增量政策的落地有望推动市场风险偏好持续回升,驱动A股震荡上行。行业配置上,聚焦“稳增长”主线。1.受益于稳增长、促消费政策落地的食饮、家电、汽车等板块存估值修复的机会;2.关注受益于产业催化和政策支持的AI+主题机会;3.关注优质国企在关键领域的整合机会。

国海证券分析认为,三季度伴随政策窗口期以及中报季的到来,相较于一季度的预期交易与二季度的基本面交易来说,三季度则是预期与基本面皆可以实现验证的时期,市场风格在这一时期也更加均衡,根据2011年—2022年市场表现,A股三季度大小盘风格表现均衡,行业风格上成长占优概率较高。

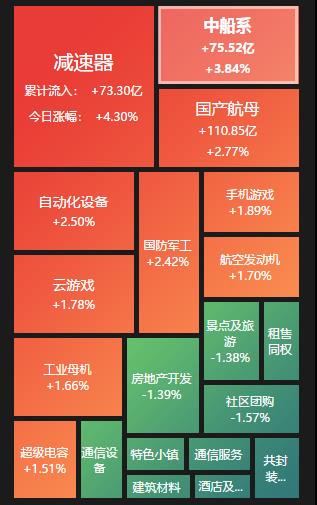

热点方面,截至6月20日上午收盘,减速器、中船系等板块涨幅居前。另外,共封装光学、酒店及餐饮等板块跌幅居前。

具体看,截至6月20日上午收盘,减速器板块涨幅居首,达4.30%,资金净流入达73.30亿元。其中,埃夫特-U、通力科技、绿的谐波、奥联电子、秦川机床、南方精工、新时达等概念股涨幅均超10%。

减速器又被称为减速机,是一种动力传达机构,利用齿轮速度转换器,将马达的回转数减速至所需,增加扭矩,在原动机和工作机之间起到匹配转速和传递扭矩的作用。

对此,中信证券分析认为,利好政策推动产业资源整合,推动人形机器人技术迭代升级,解决痛点问题,加速商业化应用的到来。机器人目前尚处于发展初期,减速器等关键硬件领域有望受益于政策重视而继续升级。

(编辑 白宝玉)