本报记者 赵子强

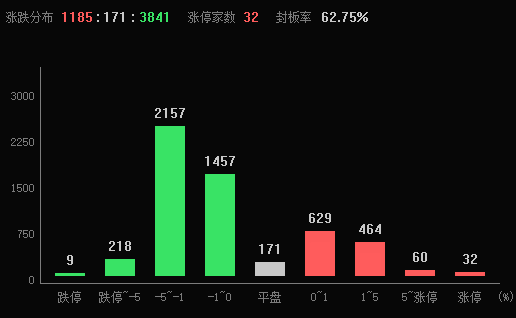

6月28日早盘,A股三大指数震荡回落,盘中均出现快速探低过程。截至上午11:30,上证指数跌0.52%,报3172.84点,深证成指和创业板指跌幅分别为0.94%和0.84%;沪深两市成交额合计5883.4亿元。总体来看,A股市场个股涨少跌多,有1185只上涨,3841只下跌,涨跌停方面,有32只个股涨停,跌停股9只。

从资金面来看,6月28日上午,北上资金净卖出金额达71.23亿元,其中,沪股通净卖出36.01亿元,深股通净卖出35.21亿元。

两融方面,截至6月27日,沪深京三市的融资融券余额为15957.45亿元,相较上个交易日减少6.08亿元,其中融资余额15045.25亿元,相较上个交易日减少7.98亿元。

表:6月27日申万一级行业两融交易情况:

制表:赵子强

对于A股市场,中原证券表示,美联储鹰派表态,让市场再度担忧。欧美通胀形势依然不容乐观,美联储主席鲍威尔在听证会的证词表明,2023年下半年可能还有2次加息。同时,国际局势依然不稳定,全球风险偏好可能降低。在经济弱复苏进一步确认后,市场的交易主线由前期的进攻性品种转向防御品种,表现为业绩波动较小、估值较低的相关行业开始受到追捧。同时结合近期消费数据逐步回暖,核心CPI趋稳的宏观背景,市场也有逐步博弈消费复苏的倾向。当前上证综指与创业板指数的平均市盈率处于近三年中位数以下水平,市场估值依然处于较低区域,适合中长期布局。在经济平稳复苏的背景下,市场风险偏好有所提升,而增量政策显得尤为重要。未来股指总体预计将维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议投资者保持六成仓位,短线关注汽车、船舶制造、工程建设以及金融等行业的投资机会。

东莞证券表示,从技术面来看,指数连续下跌后,杀跌动能和风险逐步减弱,下跌抵抗情绪较为明显,显示多头已经开始进行逐步逢低买入。随着6月即将结束,进入7月有望公布新的下半年经济刺激方案,大盘有望震荡反复后逐步企稳。关注北向资金流向、量能变化和板块轮动,操作上建议关注金融、家电、汽车、电力设备和TMT等行业。

中信建投证券表示,目前宏观流动性合理充裕、政策呵护稳增长意图不变,顺周期板块赔率高且热度仍处历史低位,具备中期配置价值。因此,短期可关注超跌和政策受益细分板块,如食品饮料、地产链、汽车和家电等大宗耐用品。

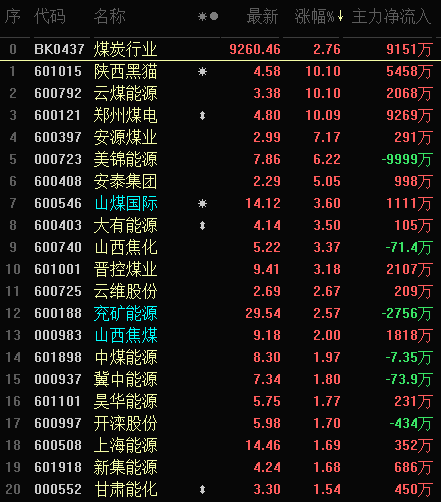

东方财富行业方面,截至6月28日11:30,86个行业板块中11个上涨,占比12.79%,其中,煤炭行业涨幅居前,达2.76%,早盘阳线是该行业继昨日反弹以来的第二根,目前点位已超四连阴下跌前的水平,此外,电力行业和公用事业行业涨幅均超1%。下跌方面,互联网服务行业居首,跌幅达4.22%,此外,包括文化传媒和游戏等在内的5个行业,跌幅也均超3%。

从早盘表现强势的煤炭行业看,交易中的35只成分股中,有34只上涨,其中,有3只概念股涨停。资金方面,有9151万元大单资金净流入该行业,居第4位。

民生证券表示,短期的进口冲击对中长期供需基本面无实质性改变,目前,我国煤炭进口量边际有所改善,且海外阶段性甩货不利因素消除,进口煤价格优势减弱。国内方面,在2021年-2022年供给应出尽出后,产能和产量释放的潜力大幅降低,煤炭峰值产量已显现;边际变化来看,5月产量的环比下滑印证了较为敏感的供给价格弹性,国内的供需格局依然脆弱,叠加行业高毛利率持续和企业亏损比重扩大的分化现象,印证了国内供给端边际增量成本较高,从而对底部煤价形成了较强的支撑。此外,长协价格同环比变化较小,高长协比例的企业盈利稳定性将得到保障。

(编辑 孙倩)