3月9日,光刻胶板块延续强势,容大感光连续第二个交易日20cm涨停,彤程新材、同益股份、上海新阳等多股跟涨。

消息面上,板块龙头容大感光此前在接受调研时表示,公司的干膜光刻胶、显示用光刻胶、半导体光刻胶等产品已经面向市场实现了批量销售,半导体光刻胶等产品的销售将会是公司未来业绩发展的驱动点。

此外,行业媒体报道称海外供应也出现意外。

资料显示,在大规模集成电路的制造过程中,光刻和刻蚀技术是精细线路图形加工中最重要的工艺,决定着芯片的最小特征尺寸,即使最简单的MOS IC芯片都需要5道光刻工艺,先进的集成电路芯片可能需要30道光刻工艺步骤,占芯片制造时间的40~50%,占制造成本的30%。

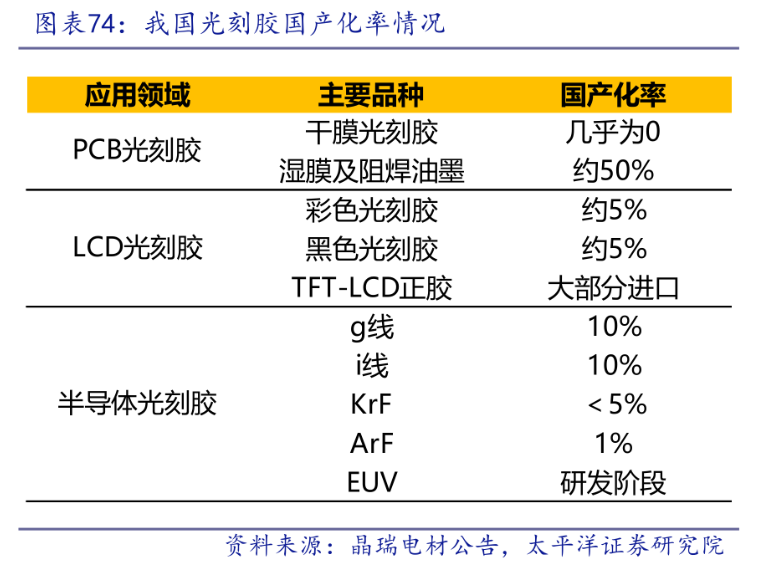

光刻胶被称为半导体材料皇冠上的明珠,是我国自主可控之路上关键的核心环节。但目前,我国中高端胶如KrF光刻胶国产化率不及5%,ArF仅为1%,中高端光刻胶技术自主发展空间较大。

中泰证券表示,作为壁垒最高的半导体材料之一,光刻胶的自主化已成为国家战略,下游晶圆厂验证意愿持续加强,给国产光刻胶的切换与导入带来历史性机遇。

半导体上游材料还有哪些?

在整个半导体产业链中,半导体材料处于产业链上游,是整个半导体行业的重要支撑。

根据应用环节划分,半导体材料主要分为制造材料和封装材料。主要制造材料包括硅片(硅基材料)、光刻胶及配套试剂、高纯试剂、电子气体、抛光材料、靶材、掩模板等。主要的封装材料包括:引线框架、封装基板、陶瓷基板、键合丝、包装材料及芯片粘接材料等。

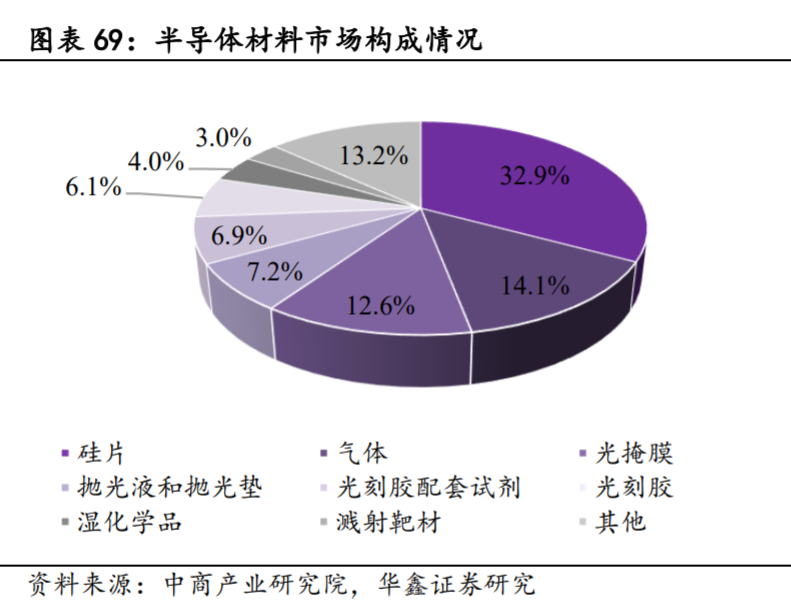

值得注意的是,在市场构成方面,光刻胶仅占6%左右,除此之外还包括硅片、气体、光掩膜等原材料,其中硅片占比高达32.9%,气体、光掩模、抛光液和抛光垫等占比均位于10%上方。

空间方面,华鑫证券预计2022年中国半导体材料市场总规模达107亿美元,近五年复合增长率达到5.87%。

半导体材料中,哪些日本市占率较高?

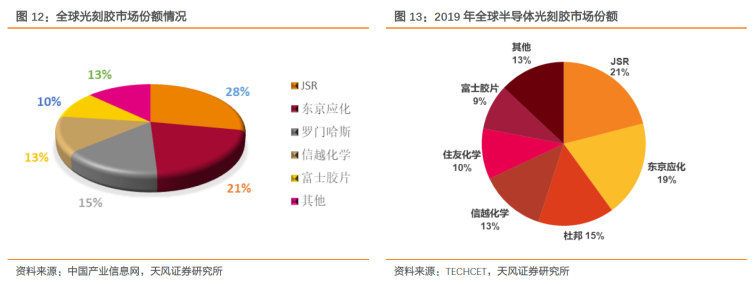

据天风证券研报数据,全球光刻胶供应市场高度集中,核心技术掌握在日美等国际大公司手中,日本的JSR、东京应化、信越化学及富士胶片四家企业占据了全球70%以上的市场份额,处于市场垄断地位。

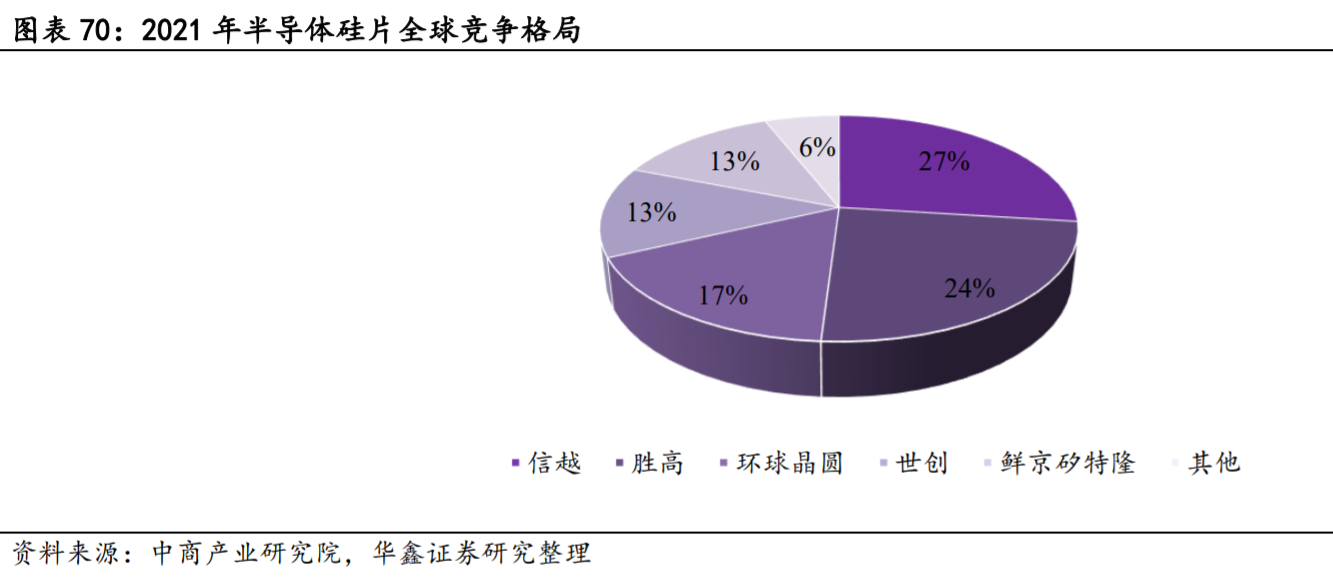

在硅片行业中,日本信越、盛高公司也合计占据了全球市场的半壁江山。

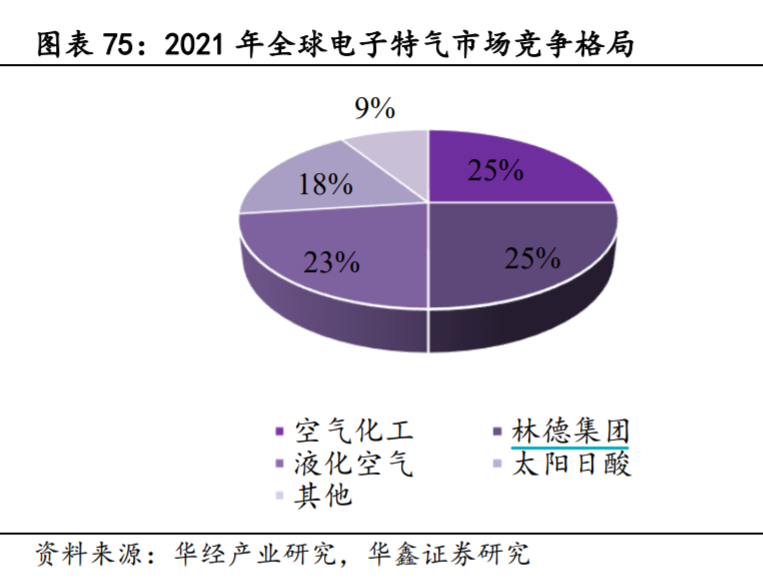

气体方面,日本太阳日酸同样位居行业第四的位置,市场份额前三则分别被美国、瑞典、法国的公司占据,仅9%的市场份额被业内其他公司分享。

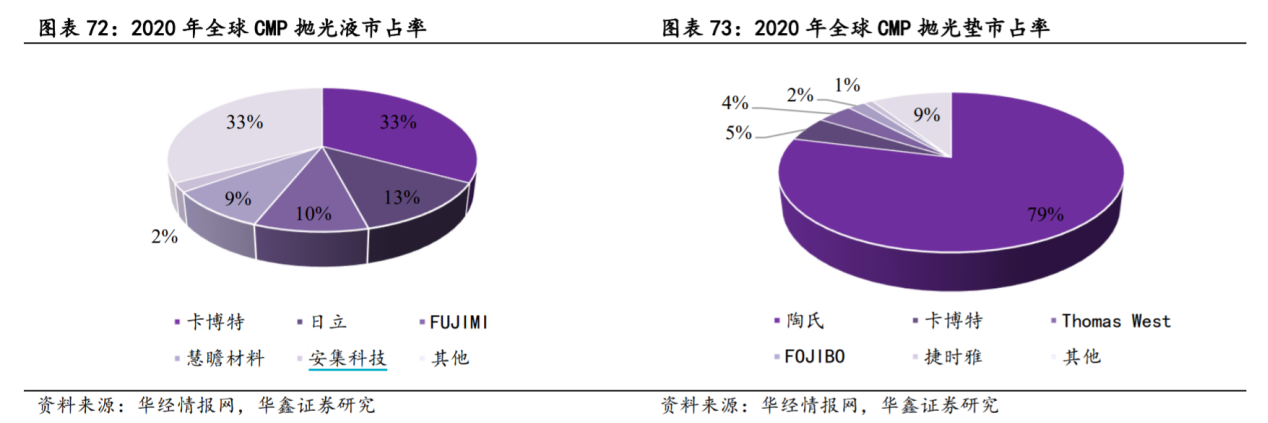

在抛光液市场中,日本的卡博特占据行业龙头地位,市占率为33%稳居第一,日本日立、日本FUJIMI的市占率也均位于10%上方;抛光垫方面,行业近八成份额被美国陶氏所垄断,但日本卡博特和捷时雅依旧占有一席之地。

此外,据Marketwatch和Statista统计,2017至2020年日本信越化学、胜高全球两大大片晶圆市占率合计超过50%;半导体硅晶圆厂Ferrotec公司的真空密封件独占全球65%市场,基板和陶瓷材料市占率更是超过90%;森田化学高纯度氟化氢(用于清洗、蚀刻晶圆表面)全球市占率为75%。