本报记者 张颖

周二(7月4日),A股三大股指继续震荡攀升。截至上午收盘,上证指数涨幅达0.07%,报3246.13点;深证成指和创业板指跌幅分别为0.33%和0.14%;沪深两市合计成交额5641.5亿元,总体来看,两市个股涨多跌少。

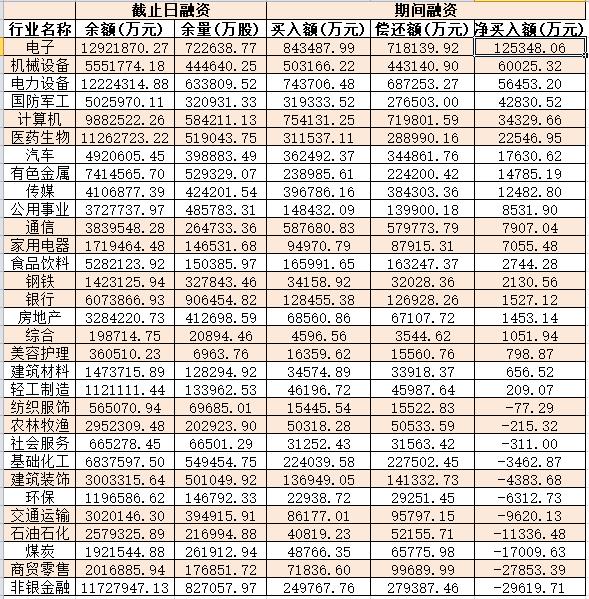

从资金面来看,7月4日上午,北向资金净卖出额达12.87亿元。另外,截至7月3日,沪深京三市的两融余额合计15915.78亿元,较前一交易日增加32.94亿元。其中,融资余额合计14982.46亿元,较前一交易日增加29.56亿元。

表:7月3日申万一级行业两融交易情况:

制表:张颖

对于A股后市,业内机构普遍认为,当前仍在震荡筑底中,是布局的好时机,市场或将重回上行轨道。

银河证券认为,当前市场关注重点在于人民币汇率走弱预期及经济基本面运行态势。随着我国经济在新常态下保持平稳运行的良好态势,预计现阶段投资者观望情绪会逐渐消退。从基本面看,A股在现在的位置没有继续大幅下跌的基础。当前仍在震荡筑底中,是布局的好时机。在短期多空因素交织下,市场窄幅震荡,仍以结构性机会为主。具有长期增长动能的行业可创造稳健的业绩,具有强抗风险能力,是7月份配置的主要方向。投资策略应当聚焦风险已充分释放+低估值的防御性成长型个股。建议战略性布局中特估、科技、消费等板块里的价值股。

光大证券表示,市场或将重回上行轨道。经济与盈利数据的同比回升将是市场上行的核心动力,当前整体经济与盈利仍然处于修复的初期,尤其是盈利数据的改善才刚刚开始。未来我们有望看到经济与盈利的进一步好转,在经历了前期由于业绩压力、政策预期以及交易集中带来的阶段性调整之后,市场或将重回上行轨道。

英大证券首席经济学家李大霄表示,人民币汇率企稳回升属重大利好消息,A股从3144点回升是反转不是反弹。

热点方面,截至7月4日上午收盘,汽车制造、电子设备等板块涨幅居前。另外,电热供应、房地产等板块跌幅居前。

具体看,截至7月4日上午收盘,汽车制造板块涨幅居首,达3.8%。多只概念股批量涨停,其中,骏创科技、易实精密等概念股涨幅均超10%,

对此,东吴证券分析认为,2023年汽车板块破旧立新,建议聚焦且坚定拥抱汽车AI智能化+出海两条主线。主线一:拥抱AI+汽车智能化:整车优选智能化先发优势者(特斯拉+小鹏汽车+华为合作伙伴(赛力斯+江淮等)),智能化加速跟进(理想汽车+比亚迪等)。零部件优选域控制器(德赛西威+经纬恒润)+冗余执行(伯特利+拓普集团)+软件算法/检测等。主线二:拥抱汽车出海大时代:优选技术输出的客车板块(宇通客车+金龙汽车),其次高性价比的重卡板块(中集车辆+中国重汽)+两轮车(雅迪控股等)。

(编辑 才山丹)