本报记者 张颖

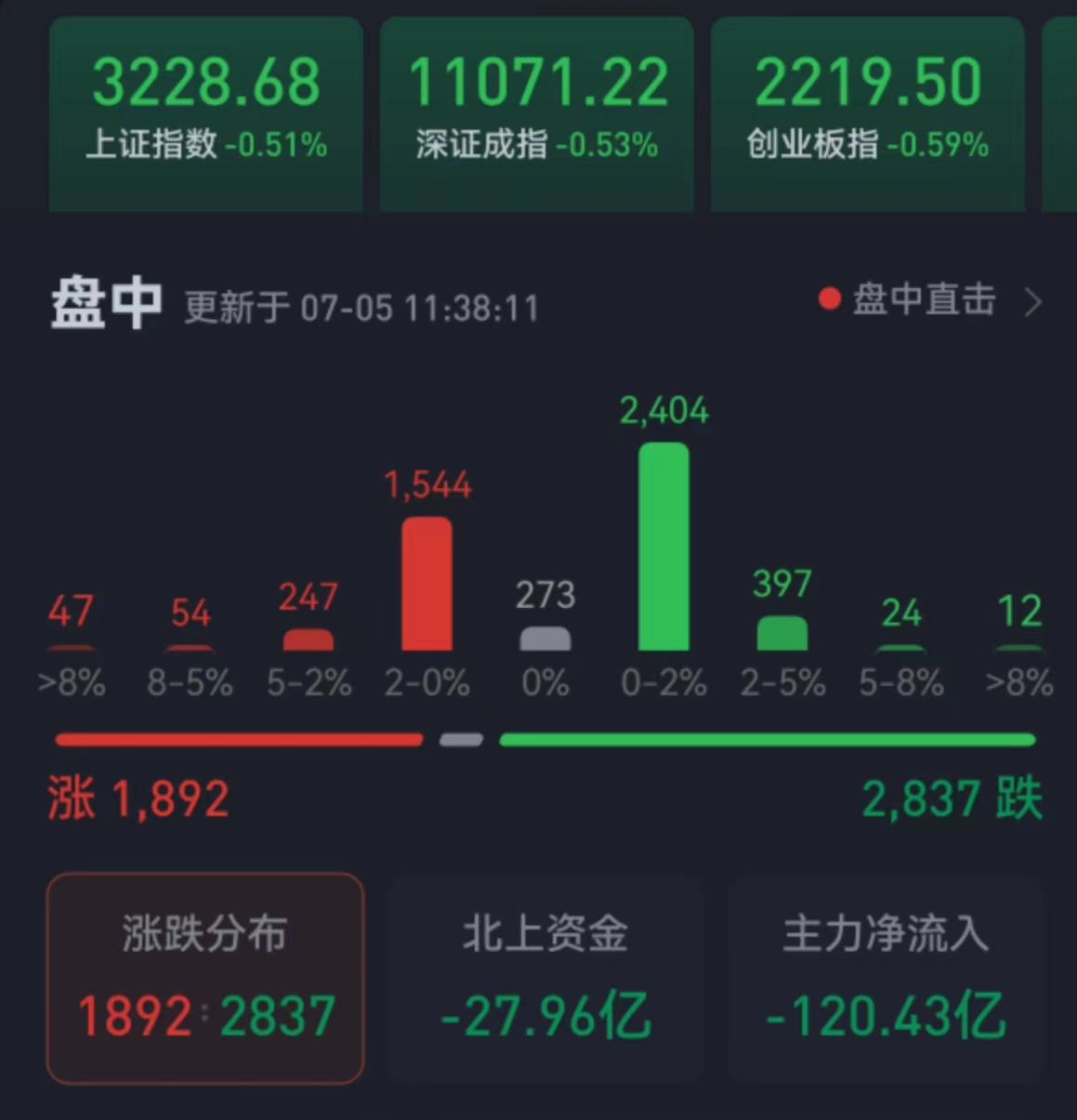

周三(7月5日),A股三大股指震荡整理。截至上午收盘,上证指数跌幅达0.51%,报3228.68点;深证成指和创业板指跌幅分别为0.53%和0.59%;沪深两市合计成交额5310.1.6亿元,总体来看,两市个股跌多涨少。

从资金面来看,7月5日上午,北向资金净买入额达27.96亿元。另外,截至7月4日,沪深京三市的两融余额合计15954.45亿元,较前一交易日增加36.53亿元。其中,融资余额合计15005.65亿元,较前一交易日增加23.19亿元。

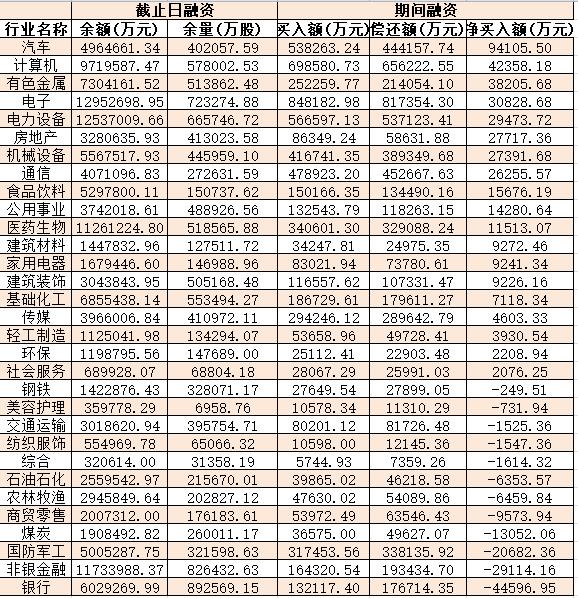

表:7月4日申万一级行业两融交易情况

制表:张颖

对于A股后市,有业内机构表示,沪指的中级行情不会缺席只会越来越深入。“经济复苏”和“中特估值体系”有望成为市场重新反弹的主要推动力。

华泰证券认为,6月份全行业、全部非金融行业景气继续回落,中报或确认2023年一季度为本轮A股市场非金融盈利增速底,但价格支撑偏弱导致复苏或缺弹性。结合本轮PPI见底时间、历次去库周期时长以及周期底部的合意库存水平,本轮库存周期大约2023三季度见底,三季度市场或进入“补库预期”交易。结构上,筑底位和爬坡位品种主要分布在TMT、可选消费、公共产业和部分中游制造。7月份,“中报窗口”+“政策博弈”双期叠加,在主题+筹码+景气框架基础上,进一步筛选景气正向边际变化、有政策或主题催化、筹码-估值性价比较高的品种,建议关注电子、火电、汽车、白电、乳品、风电、轮胎。

国盛证券表示,随着稳增长政策的密集出台,经济修复进程有望加速,投资者信心或迎来快速恢复。叠加7月份至8月份中报业绩窗口期的来临,业绩预期向好以及紧随政策的标的有望成为近期投资机会,重点关注业绩可能具备复苏和反转趋势的领域,市场风格有望相比6月份可能更加均衡。同时注册制全面落地后,其优胜劣汰机制有助于市场风格趋于“蓝筹化”,沪指的中级行情不会缺席只会越来越深入,当前建议保持价值略大于成长的均衡配置。操作上,在市场有效向上突破去年7月份高点之前仍要控制好总体仓位适宜低吸,“经济复苏”和“中特估值体系”有望成为市场重新反弹的主要推动力,关注中报预告超预期事件机会,和部分布局新能源、地产链和消费股的修复性反弹机会。

热点方面,截至7月5日上午收盘,有色金属、房地产等板块涨幅居前。另外,酒及饮料、住宿餐饮等板块跌幅居前。

具体看,有色金属板块涨幅居首,达2.06%。其中,光智科技、云南锗业等概念股涨幅均超10%,云南锗业两连板。

对此,中国银河证券分析认为,2023年下半年国内经济持续复苏与美联储结束加息周期,有望使有色金属行业景气度出现更为明显的改善,有色金属行业或将迎来业绩筑底与行业景气度的拐点,目前处于历史底部的A股有色金属行业估值有望率先获得修复。

(编辑 刘睿智 才山丹)