日前,在线投资决策解决方案提供商九方财富通过了港交所聆讯,拟于3月10日在香港主板上市。

招股书显示,2021年,九方财富既是中国第二大在线投资决策解决方案提供商,又是中国最大的在线投资者内容服务提供商,还是中国第四大金融信息软件服务提供商。年收入超15亿,高达89%的毛利率直追茅台……九方财富可以说是集众多光环于一身。

然而此前,九方财富先后于2021年8月31日、2022年3月18日、2022年9月21日三次递表,却均未能如愿。昨日暗盘,券商富途的数据显示,九方财富一度跌逾5%。

拿着优异的成绩单,九方财富上市路为何无比波折?

上市又退市

据招股书信息披露,九方财富前身为九方云,1996年成立于上海。此前为美股上市公司银科控股集团旗下事业部。

据悉,银科控股成立于2011年,早期主要通过 “银天下”撮合客户在贵金属交易平台(上海黄金交易所、天津贵金属交易所和广东贵金属交易所)进行白银、黄金和其他贵金属及商品的交易。

2016年4月27日,银科控股在美国纳斯达克交易所上市,成为当时“大宗商品现货第一股”,市值接近8亿美元。但好景不长,自2017年起,证监会牵头对包括贵金属在内的各类地方交易所清理整顿。受监管环境变化,银科控股股价三个月时间里腰斩,并于2020年6月宣告计划私有化,同年11月正式退市,至退市之时,其市值已缩水近半。

银科控股退市不足半年后,九方财富便宣布从银科控股剥离并独立运营,扛起了重新上市的重任。2021年8月31日,九方财富向港交所递交了首份上市申请,但这份上市申请最终石沉大海。首份上市申请失效后,九方财富又分别于2022年3月18日、2022年9月21日两次向港交所递交招股书,却仍未能如愿。今年2月20日,九方财富再次向港交所递交招股书。

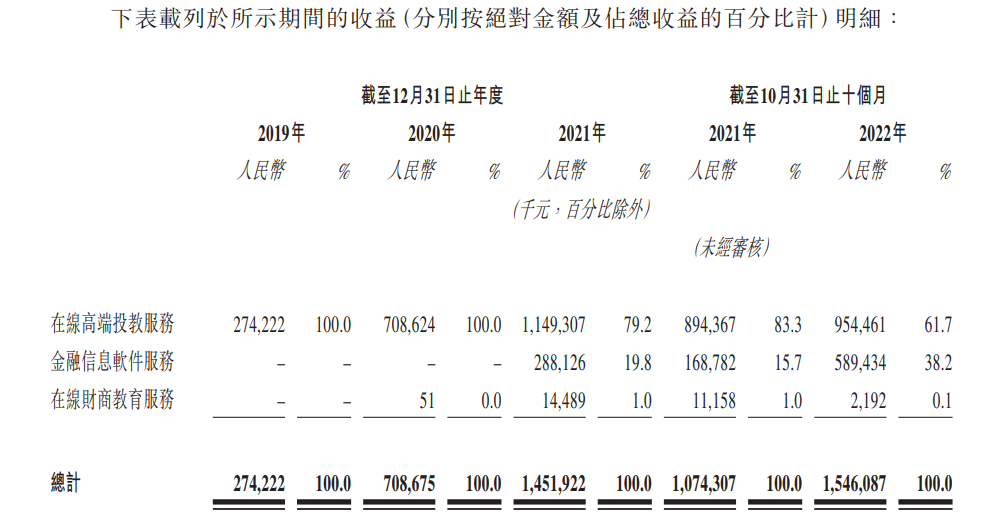

据招股书信息显示,发展至今,九方财富搭建了三大业务,分别为在线高端投教服务、在线财商教育服务和金融信息软件服务,主要通过为付费用户提供服务来获得营收。

根据招股书,九方财富自2018年开始提供高端投教服务。主要通过其自有手机版及PC版App九方智投,采用包括预录在线课程、直播、市场快评,以及一对一顾问服务等形式,为“中国大众富裕阶层”量身定制服务。

根据招股书,九方财富主要提供标准组合投教服务以及高端组合服务。标准组合的价格为每六个月29800元,高端组合的标准价格为每三个月69800元或者每六个月139600元。

在线高端投教服务营收占比一度超过99%,成为公司主要的营收来源。2019、2020、2021年及2022年前十个月,该板块收入分别达到2.74亿元、7.09亿元、11.49亿元、9.54亿元,占当期总收入的比重分别为100%、100%、79.2%、61.7%。

九方智投APP还提供金融信息软件服务,于2021年推出。2021年及2022年前十个月,该业务总订单金额分别为6.11亿元、6.09亿元。

除此之外,九方财富旗下手机版App赢马学堂自2020年12月起提供在线财商教育,为新手投资者提供金融知识和资产管理技巧。2020、2021及2022年前十个月,该业务营收5万元、1770万元、0.8万元。

业绩半数靠政府补助

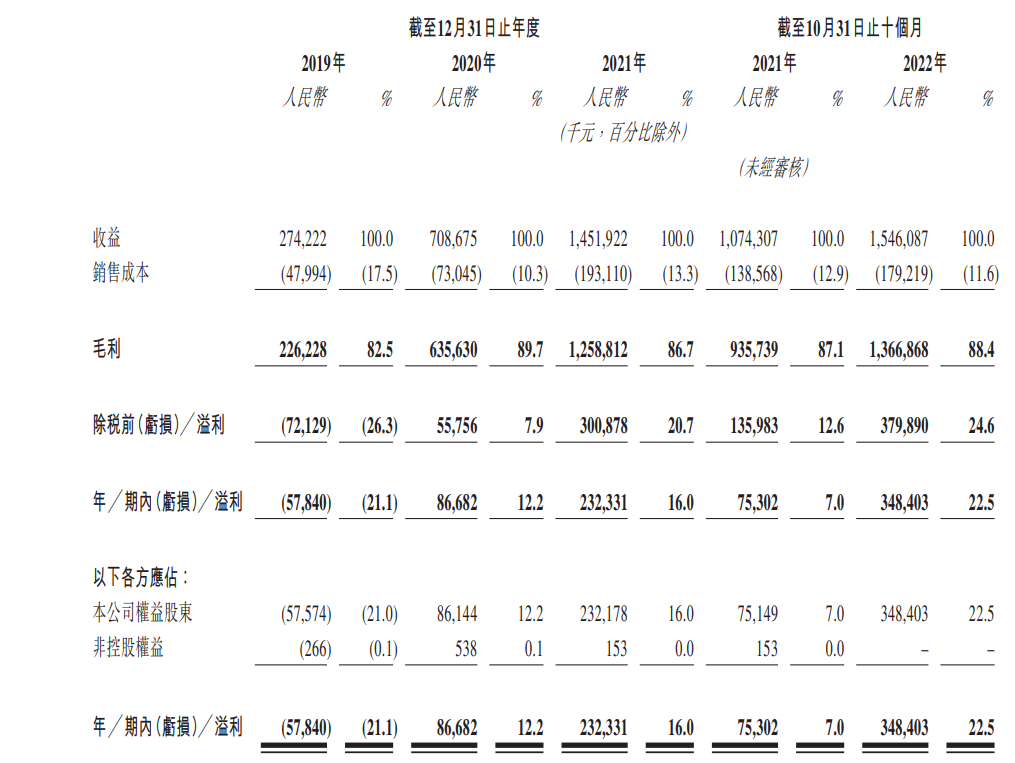

从业绩上看,九方财富表现还算亮眼。2019、2020、2021年度,九方财富分别实现营收2.74亿元、7.09亿元、14.52亿元,三年间营收复合增长率超130%。2022年前十个月,九方财富实现营收15.46亿元,已超2021年度全年营收。

而在利润方面,2019、2020、2021年度及2022年前十个月,九方财富净利润分别为-0.58亿、0.87亿、2.32亿和3.48亿元,已有较明显涨幅。

九方财富的毛利率也非常高,甚至直追茅台。于2019、2020、2021年度及2022年前十个月,毛利分别为2.26亿元、6.36亿元、12.59亿元及13.67亿元;毛利率则高达82.5%、89.7%、86.7%、及88.4%。

值得注意的是,政府补助是九方财富历年业绩中的巨大补益。在招股书中,九方财富直言,多年来,其获得若干优惠税收待遇,例如旗下九方云在2021年11月获授“合资格高新技术企业”身份因此在2021、2022、2023年度享有15%优惠所得税税率。因此,九方财富能够收到包括增值税退税在内的多项政府补助。

2019、2020、2021年度及2022年前十个月,相关政府补助分别为160万元、5410万元、1.47亿元、9810万元。对比往年净利润,2019-2021年度,九方财富收到的政府各项补助已达到其历年全部净利润的半数有余。

对此,九方财富也表示,日后可能由于相关政策的变化而根本无法获得增值税或政府补助,可能会对其业务、财务情况、经营业绩及前景产生不利影响。

而耀眼的毛利率背后原因,不难发现其主要依靠较高溢价的服务项目,相对低的制课和服务成本。招股书中,九方财富称,业绩增长主要原因为公司付费用户数量及每名付费用户的平均总订单金额增加,使在线高端投教服务的收益有所增加,以及金融信息软件服务收益增加。

根据招股书,截止目前,九方财富贡献营收比重最大的便是在线高端投教业务,但动则几万、十几万的学费也使得获客成本随之攀升。

招股书显示,九方财富依赖互联网流量采购销售及营销工作增加客户订阅量。2019、2020、2021年度及2022年前十个月,九方财富每位新付费用户的平均互联网流量采购开支持续增加,分别为5219元、9303元、6091元及14003元。九方财富表示,增长的原因主要由于在线财商教育业务及标准版金融信息软件服务的付费用户减少,同时由于九方财富在战略上专注于平均支出较高的客户。

由于用户获取成本增加,九方财富销售及营销开支上升。2019、2020、2021年及2022年前十个月,销售及营销开支分别为6770万元、2.72亿元、6.4亿元及6.62亿元。分别占据收益的24.71%、38.36%、44.08%、42.82%。

退费高企,难谈未来

每位新付费用户付出更高成本的同时,九方财富的退费率也持续高企。招股书显示,报告期内,九方财富收到的退款请求次数已由2019年1707次增长至2022年前10个月的20221次,同期退费金额也由0.45亿元飙升至5.08亿元。最近10个月的退费金额甚至已经净利润水平。

退费率方面,2019、2020、2021年度,九方财富旗下产品的退款率也在逐年增长,分别达到9.8%、12.5%、16.1%。2022年前十个月,退费率甚至达到25.2%,也就是说平均每四个付费用户就有一个人退费。更主要的是,退费项目主要集中在收费较高的在线高端投教服务和金融信息软件服务。

高企的退费率背后,九方财富多次被用户投诉称其或涉及虚假宣传。有用户在公开平台爆料,尽管九方财富在营销获客环节中称,帮助个人投资者更好地了解金融市场及制定投资决策,而非提供投资建议或股票推荐,但实际上销售人员仍然是以实战、选股、个股盈利等噱头引导投资者付费,在“荐股”环节中大打擦边球。

针对这种投诉,九方财富在风险提示中提到的,其无法保证客户投资的盈利能力,而客户投资的盈利能力易受不可预测的市场波动及其他不受控制的因素影响,因此业务及经营业绩可能会受到该等因素的重大不利影响。

动辄几万、十几万半年的学费,并不能保证盈利,也难怪九方财富有如此高的退费率。更主要的是,政策不断趋严之下,九方财富的未来或许并不明朗。

2022年1月,国家互联网信息办公室发布第一批境内金融信息服务机构报备编号的公告,备案机构可严格按照《金融信息服务管理规定》要求提供金融信息服务。其中,金融信息服务机构引入备案制,但“九方智投”所属主体并未在列。

而根据《证券投资顾问业务暂行规定》第24条,“证券公司、证券投资咨询机构应当规范证券投资顾问业务推广和客户招揽行为,禁止对服务能力和过往业绩进行虚假、不实、误导性的营销宣传,禁止以任何方式承诺或者保证投资收益。”九方财富在监管层面面临着持续的压力。

对于未来,九方财富在招股书中提示称,具备证券投资顾问资质的上海九方云或将不时受到中国相关监管部门的查询或被要求协助调查。中国证监会或将进行现场审查及场外监测,以确定及监督九方财富遵守相关监管规定的情况,并评估及监察其财务稳健程度等。