近日,上海一对80后夫妻在社交媒体称,存款到300万决定双双退休,引发广大网友对准备多少钱才能退休养老的热议。近日,在《2022中国居民退休准备指数调研报告》媒体交流会上,清华大学经济管理学院中国保险与风险管理研究中心主任陈秉正、同方全球人寿副总经理彭勃针对这一问题表达了自己的观点。

陈秉正表示:“每个不同的家庭,可以从满足日常生活需要、可能的意外性支出、退休之前需要储蓄多少三个方面去考虑,而需要储蓄多少,又与投资和储蓄方式有关,大体上可以参照国际上的“70-80原则”,即退休以后用于日常生活需要的收入达到退休前日常生活水平的70%-80%就可以”。此外,据陈秉正介绍,2022年,购买商业保险成为很多居民家庭退休财务准备的重要选择。

养老储备到底多少才够用?专家称可参照国际上通行的“70-80原则”

该如何储备自己退休后的养老金,又该准备多少?陈秉正交流会上分析,假设一个人65岁退休,理财期限确定到90岁,退休生活有25年,在退休的时候把所有的财富作年金化的处理,即分成25份,每份就是4%,按照每年花掉“4%原则”,即使没有做任何投资,把自己所有的财富在有生之年全部消费掉了。从经济学的角度来说,这样一种最理性的,可以使人终身效应最大化的一种安排。

此外,上述“4%原则”对应还有“300原则”,即25年有300个月,在300个月中将所有的财富分成300份,一个月花一份,直至正好全部花完。

但事实上不一定是这样的情况。比如,将这笔钱做一个投资组合,投资组合中至少要有60%左右的资金购买一个股票指数基金,40%用于购买债券等固定收益类产品,从长期来看,这样的投资组合收益率很容易达到10%以上。若投资收益好的话,最后财富还会有剩余甚至可以传承。

但陈秉正强调,无论是“4%原则”还是“300原则”,可能忽略的一些问题有:如果投资收益比较低,钱还是够花,但是最后剩的不多了;如果通货膨胀比较高,人们的消费习惯发生很大变化,10年、20年后,人们的生活品质提高了,4%肯定就不够;如果出现一些意外性事件,比如重大疾病,4%可能也是不够的。因此想要不受通胀影响还是需要做适当比例的权益投资。

养老储备到底需要多少才够用?陈秉正认为,每个不同的家庭,可以从三个方面去考虑:满足日常生活需要,可能的意外性支出,退休之前需要储蓄多少。而需要储蓄多少,又和投资和储蓄方式有关系。在满足日常生活需求方面,大体上可按照现在国际上通行的“70-80原则”,即退休以后用于日常生活需要的收入,能够达到退休前日常生活水平的70%-80%的标准来做退休财务准备。

在同方全球人寿副总经理彭勃看来,一般养老金的替代率在70%-80%,世界银行的建议是不低于70%,否则生活品质将会下降。“大概从上世纪90年代中期开始,我国的养老金替代率从70%迅速下降到45%。假如单纯依靠养老金来养老,退休以后的收入相比之前会有很大的下降。”

具体到个人,彭勃认为养老不光是一个储蓄问题,还要考虑到长寿风险,近些年平均寿命大概每4-5年增长一岁,也就是说退休后可能会有40年左右甚至更长的生活,要对养老金增长和健康支出做出合理的判断。

专属商业养老险收益上行可期,激活个人养老金账户关键是加大税收优惠力度

2022年年底,我国个人养老金制度在36个先行城市和地区启动实施,实施3个月以来,参加人数已经达到2817万人。截至3月2日,个人养老金保险产品名单已由首批6家公司7款产品扩容至12家公司20款产品,类型涵盖专属商业养老保险、年金保险、两全保险、万能保险等。

值得注意的是,2022年入选个人养老金的7家公司8款专属商业养老保险产品中,稳健型账户2022年结算利率最低为4%,最高为5.15%;而进取型账户2022年结算利率最低为5%,最高可达5.7%。

陈秉正分析,2022年专属商业养老保险收益率较高,主要由于专属商业养老保险属于变额年金性质,且由投保人选择哪些资金进入稳健型账户,哪些进入激进型账户,而保险公司只作为一个投资管理者,帮助投保人管理。即使去年股票市场表现不好,这个收益率也比较正常,不能说很高。

在他看来,未来可供消费者选择的个人养老金产品会越来越多,从收益率的角度看,保险公司按照监管要求,在做好投资风险管控的前提下,专属商业养老保险的收益率保持相对较高的水平仍然可期。

值得注意的是,谈及个人养老金个人养老金制度实施以来,仍然伴随开户情况尚不及预期,资金缴存比例不高,客户对于个人养老金制度的认识有待加深等问题,陈秉正表示,如何激励消费者把资金放到个人养老金账户中,就像如何让水进到池子里来,关键的问题是发挥税收优惠政策的激励作用。

“当然,个人养老金作为一项全新的制度刚刚推出不久,政府需要在部分城市或地区先试行,积累经验后再逐步推开。我认为,未来随着税收激励力度不断加大,个人养老金有望真正做起来。”陈秉正说。

商业保险超越银行储蓄,成为居民退休重要的财务准备方式

过去10年,我国居民在养老观念和筹备行为方面发生了巨大的变迁。

陈秉正介绍,首先在养老准备认知方面,越来越多受访者逐渐认同个人在养老准备方面应该承担的责任,不再认为养老主要是政府的责任。

在行动方面,受访者在退休财务准备方面渐渐趋于理性,越来越注重退休储蓄的安全性,无论是渠道、机构的选择,还是产品的选择也都更加多元。

“以前大家觉得,退休养老财务准备方式主要是政府养老金、银行储蓄。2022年,我们发现,购买商业保险成为很多居民家庭退休财务准备的重要选择。”陈秉正介绍。

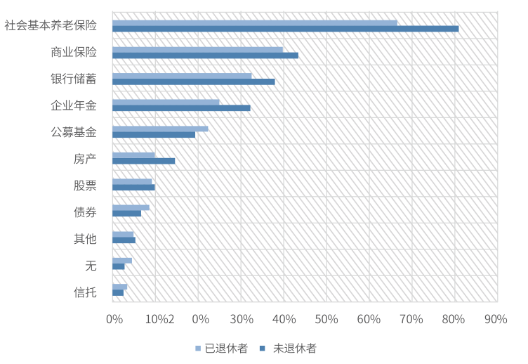

《2022中国居民退休准备指数调研报告》数据显示,在居民退休财务准备方式上,未退休受访者中有43%的人购买了商业保险,在已退休受访者中有40%的人购买了商业保险,且商业保险已经超过银行储蓄,成为了除社会保险外最主要的退休准备方式。

从产品层面来看,商业保险具有保证收益、长期锁息、多样化领取、附加保障及康养服务等独特优势,满足了不同群体多样化的退休准备需求,比产品单一、同质化严重的银行储蓄更具有吸引力。

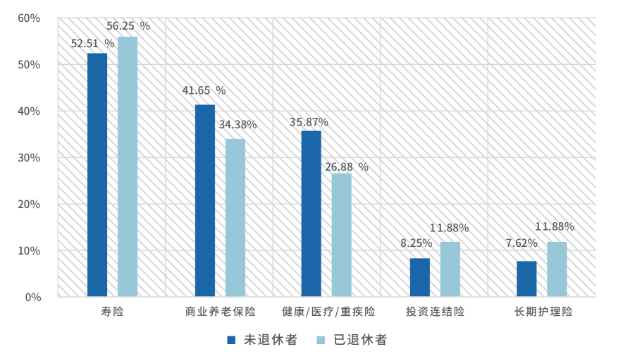

值得一提的是,无论已退休人群,还是未退休人群,寿险已经成为最受欢迎的保险品种,超过一半的受访者购买过寿险。其次受欢迎的是商业养老保险和健康险,42%的未退休者和34%的已退休者购买过商业养老保险,36%的未退休者和27%的已退休者购买过健康/医疗/重疾险,而投连险和长护险作为非主流保险品种,投保人对其了解较少,购买比例也较低。

但在彭勃看来,随着老龄化加剧,老年人健康问题、长期照护问题日益凸显,而目前市场上提供与之匹配的保险产品非常少。

彭勃表示:一方面,以老年人为代表的非标准健康人群,风险发生概率较高,保险公司受制于产品精算假设,基于运营风险考虑不得不将部分非标准体用户排除在外;另一方面,不同老年人个体之间,健康水平差距很大。因此,虽然市场需求强烈,但保险公司在相应产品的开发和定价上有一定的困难。